热门关键词

搜索结果

电子烟开征消费税影响初显,消费税改革还将有啥动作?

体细则中可以看出官方设计谨慎、稳妥、简便。

从征税对象来看,电子烟明确是指用于产生气溶胶供人抽吸等的电子传输系统,包括烟弹、烟具以及烟弹与烟具组合销售的电子烟产品。烟弹是指含有雾化物的电子烟组件。烟具是指将雾化物雾化为可吸入气溶胶的电子装

2022-11-01

目和征税对象将电子烟纳入消费税征收范围,在烟税目下增设电子烟子目。电子烟是指用于产生气溶胶供人抽吸等的电子传输系统,包括烟弹、烟具以及烟弹与烟具组合销售的电子烟产品。烟弹是指含有雾化物的电子烟组件。烟具是指将雾化物雾化为可吸入气溶胶的电子装

2022-10-30

迅速打开市场,一跃成为电子烟行业“龙头”。-2-腰斩之后膝盖斩、脚板斩……创立第一年,公司就卖出50万个烟杆、590万颗烟弹,收入1.32亿元;2019年,尽管面临“断线”影响,悦刻凭借着提前线下布局迅速占领市场,营收飙升至15.49亿元;

2022-10-30

制,征收了消费税的商品价格上升,从而引导大家减少消费非鼓励类的消费商品。按照公告,电子烟消费税征税对象为电子烟产品,包括烟弹、烟具以及烟弹与烟具组合销售的电子烟产品。电子烟消费税涉及两个环节,生产(进口)环节的税率为36%,批发环节的税率为

2022-10-30

批发企业许可证并经营电子烟批发业务的企业。电子烟消费税征税对象包括哪些?按照规定,电子烟消费税征税对象为电子烟产品,包括烟弹、烟具以及烟弹与烟具组合销售的电子烟产品。其中,电子烟有关定义按照国家市场监督管理总局、国家标准化管理委员会发布的《

2022-10-28

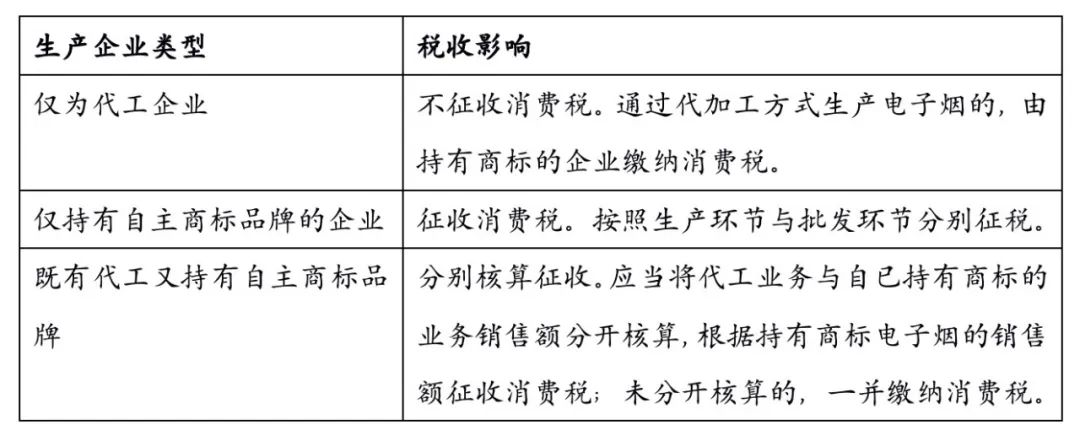

的销售额和代加工电子烟的销售额,未分开核算的,一并缴纳消费税。 电子烟是指用于产生气溶胶供人抽吸等的电子传输系统,包括烟弹、烟具以及烟弹与烟具组合销售的电子烟产品。烟具是指将雾化物雾化为可吸入气溶胶的电子装置。文:健康报记者 张

2022-10-28

一倍。记者走访门店基本关闭 在售电子烟均为烟草味曾经的电子烟市场,水果味电子烟是绝对的主流,仅一个品牌就能有几十种口味的烟弹,尤其受到未成年人的青睐。新国标实施后,能售卖的电子烟品种骤降,曾备受追捧的水果味电子烟不见踪影。万菱汇悦刻电子烟门

2022-10-27

务的企业。四、33号公告规定的电子烟消费税征税对象包括哪些?按照33号公告的规定,电子烟消费税征税对象为电子烟产品,包括烟弹、烟具以及烟弹与烟具组合销售的电子烟产品。五、33号公告规定的电子烟消费税税率是多少?按照33号公告的规定,电子烟生

2022-10-27

明显从10月1日开始专柜曾摆放着十几种产品,变成仅有两三种符合新国标的烟草口味可供选择,此前摆放得琳琅满目的水果味电子烟烟弹已经全部下架。业内人士认为,新规对调味电子烟的禁止,会造成电子烟零售量下滑60%-90%,出货量下降超过50%-70

2022-10-27

说明。文字内容较多,如果没有兴趣阅读文字的读者,可直接看后面的表格。1科目及征税对象电子烟被纳入烟税目项目。征税对象包括烟弹、烟具及二者组合销售的产品。早前,消费税中的烟税目项目仅含有卷烟、雪茄烟、烟丝。2021年11月发布的《中华人民共和

2022-10-27

子烟产品包装标识和警语的相关规定;4.国务院烟草专卖行政主管部门规定的其他条件。在一个包装单元内销售的电子烟产品,其内含烟弹及配套烟具应均为已通过技术审评的产品。六、申请资料(一)境内销售电子烟产品申请境内销售电子烟产品技术审评,应当通过管

2022-10-26

少。以悦刻为例,其四款烟具批发价涨幅从32.83%至95.3%不等,建议零售价涨幅从33.52%至97.49%不等;四款烟弹也存在不同程度的上涨,涨幅最大的一款烟弹批发价和建议零售价均上涨约82%。另一电子烟品牌柚子,烟具批发价涨幅为38.

2022-10-26

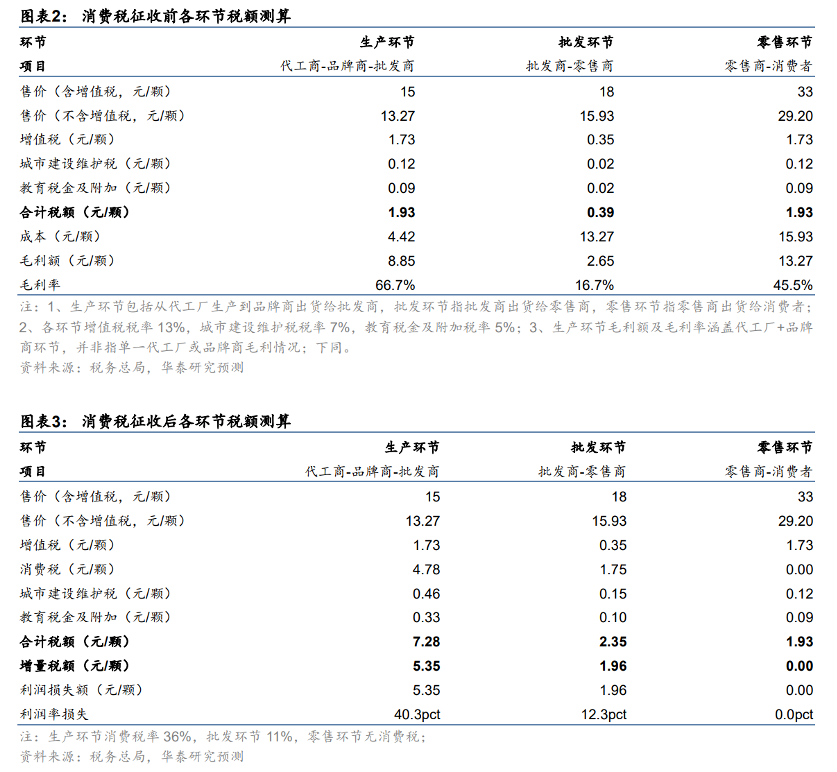

/视觉中国中泰证券曾以生产环节消费税率36%,批发环节消费税率11%对电子烟利润的影响进行过测算。以一颗终端售价33元的烟弹测算,征税前各环节总税负为4.3元,征税后增量税负可达到8.2-14.2元,也就是税负最高变为原先的3倍多。因此,市

2022-10-26

刻专卖店店主则称,已连续两天没有开张,这是在过去开店的两年时间里,从未出现过的情况。华泰研究则以思摩尔国际代工的主流品牌烟弹为例进行了测算。假设生产环节出货价(品牌商出货给批发商)15元/颗,批发环节出货价(批发商出货给零售商)18元/颗,

2022-10-26

:玩烟网)普通一点的电子烟,则长得像一支笔或一个usb。大部分电子烟都有充电功能,可重复使用,里面的尼古丁溶液,也就是“烟弹”,也可以重复装填。一支电子烟的售价在160~300元之间,烟弹则只需20~60元便可买到。一名烟民算了一笔账,电子

2022-10-25

税总明确电子烟消费税征收管理有关事项

务的企业。四、33号公告规定的电子烟消费税征税对象包括哪些?按照33号公告的规定,电子烟消费税征税对象为电子烟产品,包括烟弹、烟具以及烟弹与烟具组合销售的电子烟产品。其中,电子烟有关定义按照国家市场监督管理总局、国家标准化管理委员会发布的《

2022-10-25

电子烟开征消费税影响初显,消费税改革还将有啥动作?

从具体细则中可以看出官方设计谨慎、稳妥、简便。从征税对象来看,电子烟明确是指用于产生气溶胶供人抽吸等的电子传输系统,包括烟弹、烟具以及烟弹与烟具组合销售的电子烟产品。烟弹是指含有雾化物的电子烟组件。烟具是指将雾化物雾化为可吸入气溶胶的电子装

2022-10-25

号应填报24041200.00、“可将税目24041200所列产品中的雾化物雾化为可吸入气溶胶的设备及装置,无论是否配有烟弹”进口商品编号应填报85434000.10。 二、《中华人民共和国进境物品归类表》和《中华人民共和国进境物品完税价

2022-10-24

电子烟要交消费税了,“烟民”要承担多少税负成本?

算纳税。生产(进口)环节的税率为36%,批发环节的税率为11%。

电子烟是指用于产生气溶胶供人抽吸等的电子传输系统,包括烟弹、烟具以及烟弹与烟具组合销售的电子烟产品。烟弹是指含有雾化物的电子烟组件。烟具是指将雾化物雾化为可吸入气溶胶的电子装

2022-10-24