电子烟征收消费税政策解读

一、背景介绍

电子烟作为一种新型烟草,风靡全球,甚至成为年轻人追逐的一种时尚。电子烟的消费人群甚至还贡献了两个专属名词“Vaper(电子烟使用者)”和”Vaping(电子蒸气烟)”。

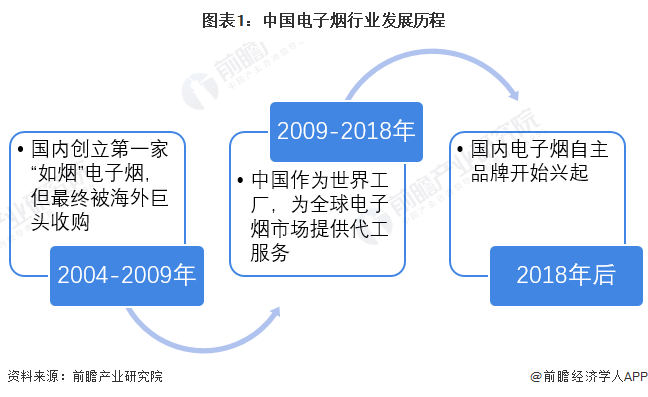

鲜为人知的是,第一款真正意义的电子烟产品是中国药剂师韩力在2003年发明的,名为“如烟”。他的初衷在于发明一种安全的可以帮助烟民戒烟的替烟产品,烟民可以在吸入尼古丁解瘾的同时,去除焦油、苯等有害物质。“如烟”一经上市,名噪一时,第一年就销量破亿。这一年可谓中国电子烟行业的元年。然而,随着人们对如烟戒烟功效以及安全无害的质疑,“如烟”在国内的发展受阻,遂转战海外。虽然如烟在海外市场的发展虽不尽如人意,但却成功地引起了欧美传统烟草行业对新型烟草行业的兴趣,各大传统烟草公司纷纷瞄准电子烟这一新兴产业的大蛋糕,至2009年电子烟在欧美世界大受追捧。国外市场的繁荣带动国内代工市场需求的爆炸式增长。北美、欧洲分别为电子烟的第一及第二大消费市场,但全球90%的电子烟却是由中国制造。2018年前后一些国内自主品牌在中国市场迎来蓬勃发展。截至2021年,我国电子烟行业已拥有制造企业1200余家,电子烟品牌企业200余家以及烟油企业120余家,市场规模达197亿元。(数据来源:《2021电子烟产业蓝皮书》)

伴随行业的高速发展,关于电子烟危害之争也日渐白热化。电子烟导致肺伤害、尼古丁上瘾、电子烟导致心脑血管疾病、电子烟不健康等各类报道屡见报端。争辩至今,电子烟仍属于有害健康的产品的结论已基本成为共识。然而法律往往是滞后的,监管政策远赶不上行业发展的速度。在很长一段时间,全球各电子烟市场的监管政策无一例外的出现不同程度的空窗期。市场经营不规范的乱象层出不穷。在经历了一番探索之后,越来越多的国家针对电子烟相继出台了监管政策。虽然政策各有不同,但总结起来,监管重点大致聚焦在对生产企业、批发企业的许可制度、对尼古丁含量的明确规定、对互联网线上销售的限制、对未成年人营销及销售的禁止、税收调整等几个方面。

我国对电子烟的态度也经历了一系列的演变过程。从2016年左右的鼓励研发与创新,监管政策较为宽松,到2018年明令禁止线上销售以及禁止向未成年人出售电子烟,逐渐规范行业秩序,再到2021年国务院及各部委出台一系列政策法规,对电子烟行业进行全面规范。

2022年10月25日,财政部、海关总署、税务总局联合发布《关于对电子烟征收消费税的公告》(以下简称“《公告》”),将电子烟纳入消费税征收范围,在烟税目下增设电子烟子目。一石激起千层浪,本律师团队也接到来自于电子烟生产企业的咨询,希望我们能够就《公告》的执行对企业的税务影响作下分析。接下来,我们将针对具体的规定进行详细的解读。

二、政策详解

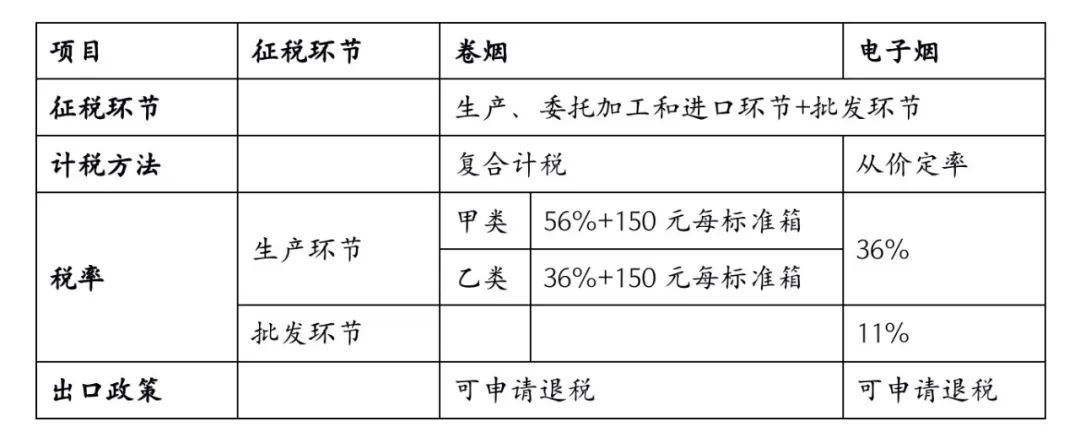

《公告》分别从征税对象、纳税人、税率、计税价格、进出口政策这五个方面对电子烟征收消费税的有关事项进行了明确。为了方便大家更直观的理解,笔者主要以与传统卷烟征收消费税政策对比的方式进行梳理说明。文字内容较多,如果没有兴趣阅读文字的读者,可直接看后面的表格。

1

科目及征税对象

电子烟被纳入烟税目项目。征税对象包括烟弹、烟具及二者组合销售的产品。

早前,消费税中的烟税目项目仅含有卷烟、雪茄烟、烟丝。2021年11月发布的《中华人民共和国烟草专卖法实施条例》首次明确电子烟等新型烟草制品参照卷烟的有关规定执行。此次消费税的征收将电子烟归入卷烟项下,并不意外。也再一次说明电子烟与传统卷烟一样,会危害身体健康,遂以高征税的方式抑制购买欲望。

2

纳税人

在中华人民共和国境内生产(进口)、批发电子烟的单位和个人为消费税纳税人。电子烟生产环节纳税人,是指取得烟草专卖生产企业许可证,并取得或经许可使用他人电子烟产品注册商标(以下称持有商标)的企业。通过代加工方式生产电子烟的,由持有商标的企业缴纳消费税。

2022年5月1日起施行的《电子烟管理办法》规定,从事电子烟生产企业(含产品生产、代加工、品牌持有企业等,下同)、雾化物生产企业和电子烟用烟碱生产企业,取得烟草专卖生产企业许可证,从事电子烟产品批发业务,取得烟草专卖批发企业许可证。因此,电子烟纳税人应为有许可资质的电子烟生产或批发企业。个人作为最终消费者,自然也是消费税的最终承担者。

此外,基于代工业务占据我国电子烟生产企业业务的重要份额的现状,《公告》明确了另外一个确定纳税义务人的维度,即持有电子烟商标的企业。

3

税率

电子烟实行从价定率办法计算纳税,生产(进口)环节的税率为36%,批发环节的税率为11%

> 消费税纳税的常规环节为生产、委托加工和进口环节,但由于卷烟的特殊属性,在批发环节加征消费税。就是说,卷烟属于双环节征税。生产销售环节缴纳一道,批发环节加征一道消费税。另外,传统卷烟采用复合计税的税率形式计算纳税额。

> 在生产、委托加工和进口环节,传统卷烟按照每标准条的价格≧70元或<70元将卷烟分为甲类和乙类,分别按照56%和36%从价计征。同时,以每标准箱150元的价格从量计征。

> 在批发环节,传统卷烟按照每标准条批发价格的11%从价计征。同时,以每标准箱250元的价格从量计征。

> 电子烟的税率则仅以从价计税的方式,采固定税率36%及11%的形式计算应纳税额。税务负担明显低于传统卷烟。

4

计税价格

按照生产、批发电子烟的销售额计算纳税。电子烟生产企业从事代工业务的,应当将自已持有商标的电子烟销售额与所代工的电子烟销售额分开核算,否则,一并缴纳消费税。

传统卷烟适用复合计税办法计算应纳税额,故实际销售额是从价定率的计税依据,而实际销售量则是从量定率的计税依据。电子烟适用的是从价定率,故生产、批发环节的销售额为计税依据。进口电子烟与传统电子烟的计税价格均按照组成计税价格计算,但计算公式因计税方式的不同而有所不同,

5

进出口政策

纳税人出口电子烟,适用出口退(免)税政策。

出口退税的政策与传统卷烟一致。这也说明国家鼓励电子烟出口行为。

汇总对比表:

三、电子烟产业链各环节的税务影响

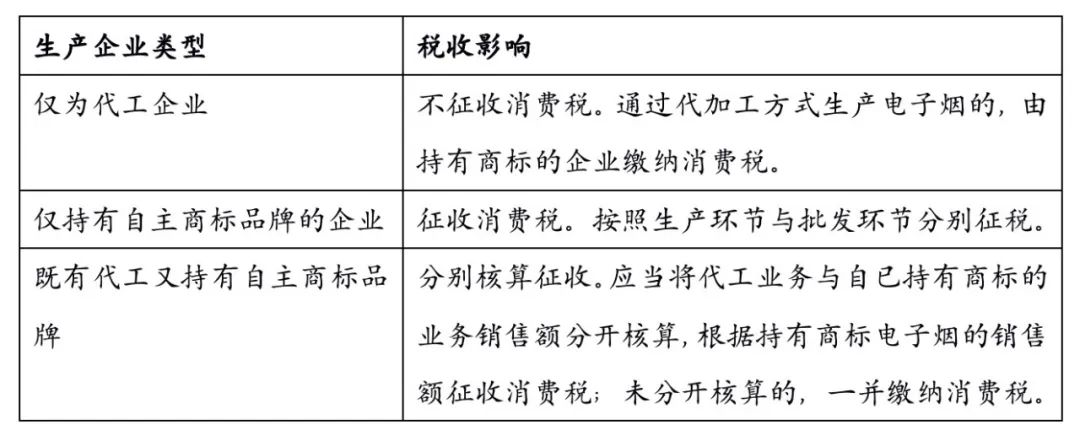

对不同业务类型的生产企业的税务影响有所不同,详见下表:

对取得烟草专卖批发企业许可证并经营电子烟批发业务的企业,应根据批发销售额计征消费税。

不征收消费税。

广大电子烟烟民无疑是电子烟消费税的最终负担者之一。生产、销售企业为保证各自盈利空间的前提下,势必会将税务负担层层转稼给最终消费者。当然,若价格上涨幅度过高,令许多烟民无力负担,部分烟民也会被迫放弃对电子烟的消费。积极影响是确实可以起到抑制烟民消费的意愿,使之远离不健康的产品。消极影响是对于无法摆脱对电子烟依赖的烟民来说,生活成本会一定程度的增加。

总结

对电子烟征收消费税目的是在筹集国家财政税收的同时,抑制不健康、不环保以及追求奢侈的消费行为,对消费者的消费方向进行影响和引导。这一政策的推出,短期内会对电子烟产业链产生一定的影响,并引发市场零售价格浮动。然而,经过一段时间的调整,市场会逐步恢复稳定。

与传统烟草不同,全球不同市场对电子烟这一新型烟草的态度也十分迥异,有些国家明令禁止、有些国家放任不管、还有些国家以监管促规范。下一期,我们将重点从各国对于电子烟的监管制度方面进行详细分析对比。

世界无烟日

2022/5/31

从1989年开始,世界无烟日改为每年的5月31日,因为第二天是国际儿童节,希望下一代免受烟草危害。烟草依赖是一种慢性疾病,烟草危害是世界最严重的公共卫生问题之一,吸烟和二手烟问题严重危害人类健康。

猜你喜欢