固态电子烟下南洋,能否复制雾化20年的逆袭之路?

申明:本文原稿由奥一新闻独家首发,经原作者补充新的观点,通过本公众号发布!

申明:本文原稿由奥一新闻独家首发,经原作者补充新的观点,通过本公众号发布!

写在前面

加热不燃烧烟草(HNB),一面世便区别于传统烟草,刷新消费者的认知,IQOS凭借菲莫国际(PMI)20多年研发沉淀,成功定义了HNB这一新型烟草品类,全球市场占有率仍保持在75%左右,并建立了重重专利壁垒。在新型烟草全球流行的趋势下,加热不燃烧制品不断迎来机遇与挑战。

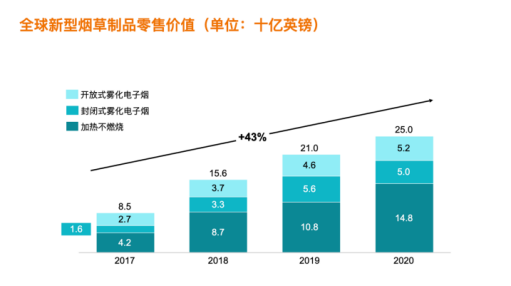

据PMI发布的财报称,IQOS烟弹在2022Q1出货量达248.19亿支,收入占比达31.2%,同比增长14.2%。减害产品板块2022Q1贡献收入达23.5亿美元,营收占比达31.2%,继续创历史高水平。

面对目前全球加热不燃烧市场的高增长率、低渗透率,中国企业该如何抓住发展机遇、走上风口?

01

新型烟草的“新世界格局”

A NEW PATTERN

传统烟草工业思维和消费者认知已被打破,菲莫国际PMI、英美烟草BAT、思摩尔Smoore、Juul等企业,是共同打破固有格局的先行者,它们都有一个共同的特质:深度研发,专利突围。

烟草历史上几乎从来没有如此多的企业、投资者加入到新型烟草的全球化。受到国内政策的影响,中国民营企业出境投资新型烟草的趋势变得比任何一个时代都活跃,一切的开端,便是PMI等巨头打破了传统卷烟秩序,培养了新烟民,开拓了全新的品类,刺激了新消费。

今天,加热不燃烧烟草的专利不再高度集中的传统大型烟草公司的手中,国内很多新兴的小公司都手握或多或少的专利,他们开始进入境外加热不燃烧市场,如日本东亚产业公司利用固态电子烟支撑(降温)部件专利发起诉讼,给中国民企进入日本市场造成障碍,但最终没有成功。

专利可能撕开市场的口子,菲莫烟草和英美烟草的专利纠纷已经牵制双方,状态焦灼,IQOS无法进入美国,最近英美的电子烟也被判侵权。日本市场菲莫国际的TEREA高速增长替代Marlboro Heatsticks,说明专利武器可以反制对手在其强势的市场让位,令其望洋兴叹。目前,新型烟草市场在多方争夺之下暗流涌动,未来必将颠覆旧有体系,形成“新世界格局”。

02

难以突破PMI专利围栏

PATENT FENCE

PMI的IQOS对传统烟民产生大比例替代转化,占领烟民的心智,成为品类之王,绝对的市场占有率确定了“IQOS=HNB“的定位优势,犹如“可口可乐=可乐”。PMI拥有两大主流加热方式的专利群——中心加热(Marlboro Heatsticks)、电磁加热技术(TEREA),共投入了几十亿美元的研发费用,数百人的技术科研团队,已形成严密的专利布局。

相较之下,国内在加热不燃烧制品领域投入研发、创新规避的空间非常小。

国内加热不燃烧制品布局和投入多年,虽然尝试在东南亚、欧洲等国家进行销售,但一方面市场份额均较小尚未形成规模市场;另一方面也不断有在海外市场遭遇国际烟草巨头诉讼的消息传出。

客观来说,我们必须承认目前国内在加热卷烟的新型烟草产品上,尚未形成可以与以PMI为首的国际烟草巨头竞争的综合实力。

国际烟草巨头还不断关注新兴目标企业,一旦评估专利可以规避重要竞争对手的专利制约,它们会不惜重金收购或者深度合作,例如PMI以160亿美元收购瑞典火柴,PODA投诚奥驰亚。

不但专利壁垒严密,菲莫国际(PMI)还在不断更新布局,其他烟草企业如果采用跟随策略,很难避免产品、工艺路线、设备等触碰其专利,极难突围,因此,大型烟草公司只能选择保守不变或勇敢破局;小公司则可以选择跟随策略,灵活打法。

03

中国民企进军国际市场

TAP INTO INTERNATIONAL

中国民营企业的创新,更多地体现了灵活性。IQOS薄片和卷接设备路线依然属于重装备路线,加上其终端营销策略的高成本,给中国具有自主设备和产品专利的企业出境布局、轻装上阵就地建厂、农村包围城市的打法留下了很大的空间,中国民营企业的“固态电子烟”硬是从夹缝中走出了自己的道路。

与IQOS相比,中国民营企业的固态电子烟在烟弹上做出了一些创新,达到较好的感官体验,成为广义的固态电子烟,可以突破PMI的专利封锁。

2015年至2022年,国内有关固态电子烟相关专利申请超过3000余项,涵盖了烟支结构、材料、器具等三大类型。

例如深圳科巴特公司采用原料磨碎混合成型的蜂窝状多孔发烟材料,构建起自己独特的专利体系,工艺简单,虽然因此受到目标市场竞争对手的打压,但由于自身具备过硬的专利体系,出境上市前做专利风险分析,在日本赢得诉讼以后更具市场竞争力。目前,科巴特公司已经获得老挝当地的许可,准备建立自己的生产制造基地,如果能够实现柔性制造等能力,那么也将可以开发更多适宜高速自动化生产的烟弹结构。

(图自PMI季报)

梅尔斯特公司,较早在颗粒式发烟材料的五元烟支结构上布局专利,云南喜科公司也在该技术领域获得了多件PCT专利,均达到了规避跨国烟草公司专利和保护自身产品的效果,如果出境建厂,解决资金、制造成本、原料和专利的问题,提升感官质量,能争取到一定市场份额。

新型烟草专利作为竞争、合作的重要筹码,和传统烟草领域的规则完全不一样。民营企业出海后,加热不燃烧产品设计上倾向于通配型加热设备。随着红外和空气加热技术的成熟,将大大降低加热设备的专利侵权风险。烟基材材料、配方、形态的改变是化解产品风险的一种路径,而且这种路径中的创新还刚刚开始,不少拥有烟支结构专利,能够规避PMI等专利风险,能够在海外推广。

境外加热不燃烧产品若采用烟草原料合法生产,感官质量还会提升,预计2022年至2025年国际市场加热不燃烧烟草制品中,中小企业的品类会大幅增加。随着发烟材料的技术的突破,调香配方水平的提高,大麻合法化国家的加热不燃烧大麻制品也会迎来增长。

04

固态电子烟优劣势

UPS AD DOWNS

以IQOS、iluma为代表的加热卷烟坐拥先发优势,截至2022Q1,,IQOS用户数(除俄罗斯和乌克兰)已达1790万人,较2021年底增加超过100万人。相比之下,后发的固态电子烟也在迅速发展,以中国民营企业为首,在技术和专利上不断突破和追赶。

PMI基于加热卷烟“法律正确”的判断,其逻辑就是法律合规优先,加热卷烟在全球大部分FCTC框架成员国家,都被定义为烟草,中国也不例外。因此,加卷烟选择了一条大多数国家“法律正确”的政治路线。和雾化电子烟的争议与不确定性相比,加热卷烟在未来几年,可以在相对合规的环境下持续发力。

中国民营企业的固态电子烟,利用非烟草原料与多样化的非薄片形态,成功规避薄片型多元复合结构主流专利,突破PMI的专利壁垒,同时达到更优的成本控制,具备不俗的竞争力,如果“走出去”合法使用烟草替代草本颗粒,竞争力还会提升,剩下的就是去培育区域市场的客户。

但固态电子烟也有其劣势,例如在国内,即使采用非烟草原料,固态电子烟也未批准在境内上市销售,任何市场主体不得非法经营加热卷烟。而在更多国家,则处于灰色地带,未来可能同样被定义为烟草制品,或者由于并非“法律正确”而被定义为违禁品。

主流加热卷烟与固态电子烟都在不断进化中,目前胜负远未能下定论。

05

行业合作机会

Cooperation Opportunities

当今,如何“做好一支烟”的思想百花齐放,改变了传统烟草的大工艺开发、重装备布局、大建工逻辑。雾化物形态的改变,催生配套工艺技术设备的研发配套,未来,谁能掌握最高效、最标准、最优成本的工艺,谁就能在角逐中获得一席之地,传统的工厂犹如岛屿不可移动,而固态电子烟的设备像小船可以漂洋过海,就地取材,开发市场。专利技术和设备的诞生随时会打乱竞争者的步伐。

国内烟草市场足够大,进军国际市场不是战略重心。如果按照现有路径出海,投入成本和专利风险都较大,建议可以在境外与民营企业进行合作,为国内加热不燃烧探索出一条科学的路径。

国内烟草拥有强大的制造能力,但对专利游戏规则了解不够深刻;相反,民营企业在固态电子烟领域则走得更前,有更多创新尝试与专利实战经验,但缺乏系统研发思维与大型制造经验。如果两者合作进军海外市场,无疑是取长补短的双赢之举。

今天的固态电子烟和加热不燃烧卷烟,和20年前雾化出海非同日而语,也非一天能到达罗马,技术环境、市场环境、法律环境都不一样,对现在出海企业的要求更高,但今天行业趋势更好,新型烟草的基本面不会产生大的改变,企业出海后唯有脚踏实地,以产品为盾,技术为刃,方才能在新型烟草的航海大时代创造财富神话。

END

关注我获得

更多精彩

猜你喜欢